6月になると、お手元に住民税の通知書が届きます。捨ててしまっていませんか?その用紙を見ることで、「高校授業料の無償化」対象かどうかが判断できます。

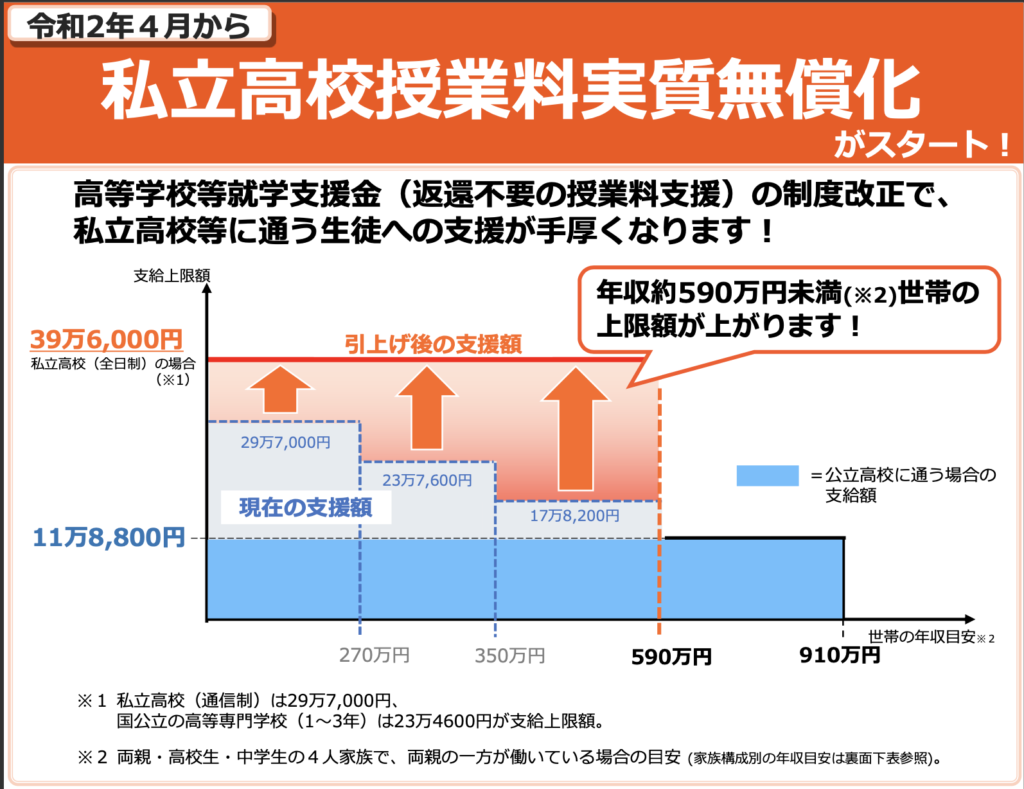

以下は文部科学省の公式パンフレットです。

問題は横軸の「世帯年収の目安」です。「世帯年収」ではなく「世帯年収の目安」です。別々のご家庭で全く同じ世帯年収であっても、状況によって対象になったりならなかったりします。では、正確に把握するにはどうすれば良いのでしょうか。

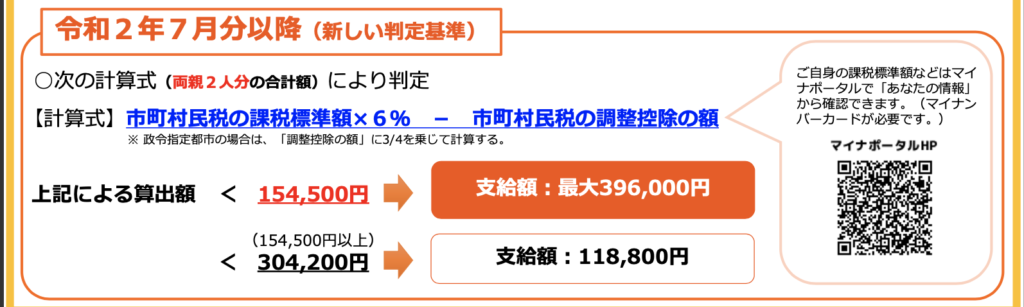

まずは正確な判定基準をご確認ください。「計算式」に数字を代入し、154,500円よりも少なければ、最大396,000円支給になります。また、304,200円よりも少なければ118,800円支給となります。これを超えてしまうと支給の対象となりません。

つまり、「課税標準額」により支給金額が変わるということになります。この「課税標準額」は、6月に届いている住民税の通知書で確認できます。万が一破棄してしまった場合、マイナンバーカードがあれば確認できます。作っておくとやはりこういう時に便利ですね。実際に私もログインして確認してみました。

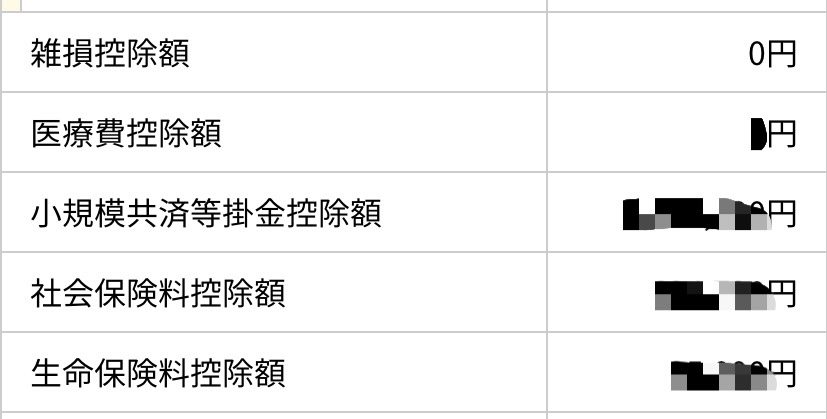

課税所得額(課税標準額)が確認できます。今回は関係ありませんがふるさと納税も確認できます。金額にはモザイクをかけています。

課税標準額とは「所得金額から所得控除を引いた金額」になります。この所得控除が、各ご家庭によって異なります。これもログインすることで確認できました。

控除の内容はいくつかあります。

- 雑損控除額

- 医療費控除額

- 社会保険料控除額

- 小規模企業共済控除額

- 生命保険料控除額

- 地震保険料控除額

- 障害者・寡婦・ひとり親・勤労学生控除額

- 配偶者(特別)・扶養控除額

- 基礎控除額

上記の合計金額が大きくなると、支給金額が増える、または支給の対象になったりします。

例えば1.雑損控除。これは自然災害や火災、盗難、横領などによって損失があった人が受けられる控除です。これにより税金は安くなり、支給額が増える可能性があります。しかし、それよりも損失の方が遥かに大きいでしょう。

2.医療費控除も同様です。1年間に10万円以上の医療費を支払った場合に受けられる控除ですが、そのために医療費を増やすのもおかしいです。5や6の保険も同様。そもそも多くのご家庭は保険に入りすぎというデータもあります。7~9は自分でコントロールするのはなかなか困難な控除です。

しかし、4.小規模企業共済控除は、各ご家庭でコントロールができます。これは年金の積み立てを自分で行い、その金額分が控除されるという制度です。

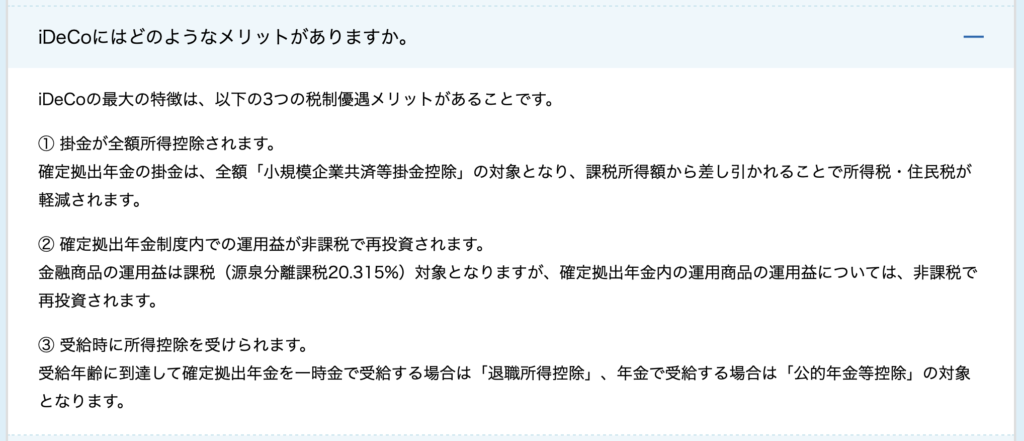

iDeco、企業型401kなどという言葉を聞いた方もいらっしゃるでしょう。また、フリーランスや個人事業主が加入できる小規模企業共済や倒産防止共済も同様の扱いとなります。実は私も、数年前から自分で積み立てを行なっております。以下、iDecoの公式サイトからです。

上記の通り、iDecoにはかなりのメリットがあります。個人的にはかなりおすすめなのですが、もちろんいくつかのデメリットもあります。ご利用の際は十分にお調べください。